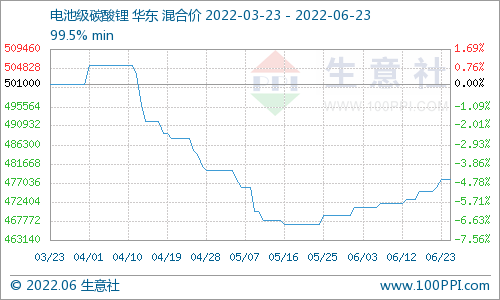

緊張加劇 冶煉產(chǎn)能受限漸顯")

冶煉廠檢修逐步恢復(fù),但是礦的緊張開始顯現(xiàn),冶煉廠整體開工率回升并不如意。SMM預(yù)計6月因為礦緊張而,國內(nèi)鋅產(chǎn)量受影響約9000噸。

根據(jù)SMM跟蹤,國內(nèi)鋅精礦加工費下滑速度明顯加快。近日,5000元/金屬噸以下的價格越來越多。個別低價出現(xiàn)4700元/噸附近。進(jìn)口鋅精礦報價也基本貼近100美元/干噸,有價無市,成交凄慘。

供給下滑

隨著一季度結(jié)束,去年進(jìn)口礦長單陸續(xù)收尾,一季度總體同比萎縮10%。二季度個別企業(yè)有些許前期長單交付,累計同比降幅放大至30%。三季度將直沖地板量,10萬實物噸以內(nèi),累計同比降幅放大至50%。之后回升希望渺茫。進(jìn)口礦明顯減少,國產(chǎn)礦因為安全整治等等的原因,很難放量,彌補外礦的缺口。

根據(jù)SMM了解,5月份至今湖南主要礦生產(chǎn)地湘西花垣受安全檢查的影響全面關(guān)停。這也是國內(nèi)礦山企業(yè)最近幾年的典型寫照。此類事件也將持續(xù)貫穿2016年,掣肘國內(nèi)礦產(chǎn)量增加。

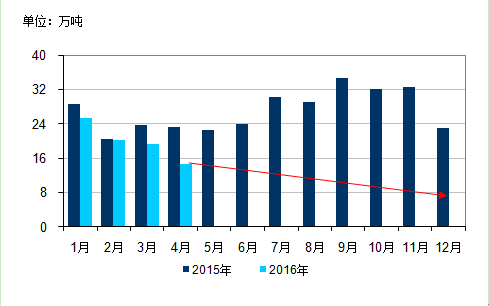

圖:2015-2016年鋅精礦月進(jìn)口量(數(shù)據(jù)來源:中國海關(guān))

需求增多

中國鋅冶煉廠1-4月檢修較多,5月開始逐步恢復(fù),對于礦的需求提升。根據(jù)SMM調(diào)研,5月中國主要鋅冶煉企業(yè)開工率74.8%,相比4月提升0.95%。預(yù)計6月73.61%。根據(jù)SMM推測,7月到8月預(yù)計74.7%、73%。之后幾個月,不考慮礦的因素,開工率將回升至80%附近。

8月因為個別大型企業(yè)安排檢修,影響開工率。SMM跟蹤,除了馳宏鋅鍺呼倫貝爾10萬噸計劃7月投產(chǎn)。西部礦業(yè)復(fù)產(chǎn)計劃也在此前后。之外,白銀有色10萬噸新建生產(chǎn)線也將在7月投產(chǎn)(此10萬噸不在SMM調(diào)研樣本)。因此,按照計劃,對于礦的需求量或并不萎縮。

SMM統(tǒng)計數(shù)據(jù),6、7、8月冶煉廠開工率預(yù)計因為礦的原因受限約2個百分點。四季度80%的開工率很難實現(xiàn)。

SMM保持年初預(yù)測,國內(nèi)鋅精礦加工費持續(xù)下滑。預(yù)計9-10月傳統(tǒng)冬儲時節(jié),礦緊張將尤為突出,加工費下滑加速。元旦之前下滑目標(biāo)4500元/金屬噸,個別地區(qū)將出現(xiàn)更低價格。國內(nèi)冶煉廠的加工費成本多集中于4600-4700元/噸附近,成本倒掛在4季度迎來煉廠減產(chǎn)潮。這也正是鋅價真正上漲的契機。不過值得警惕的是,因為鋅精礦計價二八分成的條款,鋅價的大幅上漲,將延緩鋅廠集中減產(chǎn)的到來。

電池網(wǎng)微信

電池網(wǎng)微信