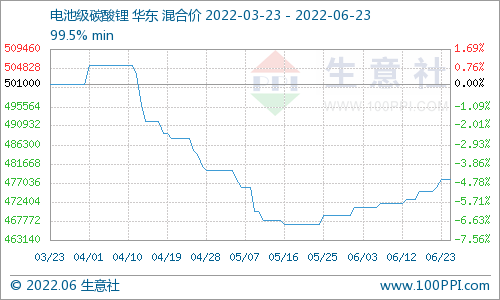

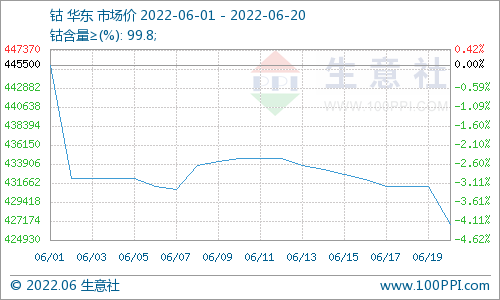

金屬鈷6月9日報價361.5元/公斤,較前一日上漲1.2%,較上月上漲1.2%,年初以來漲幅達32.4%。

多家機構(gòu)預(yù)測,今年鈷供給端進入收縮周期。Darton Commodities研究顯示,今年鈷產(chǎn)量或減少2%左右,預(yù)測短缺區(qū)間為2700噸至4000噸。2017年短缺或進一步擴大。

鈷的主要下游需求為電池行業(yè),需求端今年受新能源汽車帶動而開始放量。業(yè)內(nèi)分析人士指出,當(dāng)前市場鈷庫存約為2萬噸,多在上游企業(yè)手中,電池材料用戶并未事先大量囤積。此外,今年國儲也鎖定了一部分庫存。目前,行業(yè)處于淡季,到八月底九月初時需求會逐步釋放。

業(yè)內(nèi)認為,國際市場鈷價自6月中旬開始逐步上漲,現(xiàn)貨價格受到遠期交易量增加提振,貿(mào)易商開始向生產(chǎn)廠商補貨并引發(fā)價格上漲。目前遠期銷售價格相比現(xiàn)貨市場出現(xiàn)溢價,并有可能引發(fā)現(xiàn)貨價格進一步上漲。已有貿(mào)易商將低等級金屬鈷報至11美元/磅的價位,預(yù)計還有可能進一步提高。機構(gòu)認為,新能源汽車對鈷需求明顯增大,且鈷價處于歷史較低位置,后市具有較大漲價空間。

相關(guān)概念股:

華友鈷業(yè):鈷原料保障能力促使產(chǎn)量大幅釋放

訂單飽滿、原料保障能力強,公司鈷產(chǎn)量逆勢大增。公司預(yù)計今年鈷產(chǎn)量2.4萬噸(相比去年的1.8萬噸大幅提升),本部預(yù)估產(chǎn)量1.8萬噸,衢州產(chǎn)量6000噸,此增幅預(yù)測與一季度產(chǎn)銷基本匹配。產(chǎn)量預(yù)測既與公司下游客戶的訂單飽滿有關(guān),更重要地反映了公司原料保障能力。在目前鈷原材料供應(yīng)依然偏緊的情況下,公司產(chǎn)量逆勢大增,這主要得益于公司在剛果金多年的耕耘,也充分說明鈷原料的保障能力。

原料供應(yīng)構(gòu)成發(fā)生變化。2016年公司從剛果金當(dāng)?shù)刭Q(mào)易系統(tǒng)收購料供應(yīng)占比約50%(8000-9000噸),今年鈷產(chǎn)量預(yù)估大幅增長,原料供應(yīng)構(gòu)成有較大變化:(1)自有礦山?jīng)]有產(chǎn)出,因尾礦停產(chǎn)進行技改,爭取年底復(fù)產(chǎn);PE527項目今年底投產(chǎn),預(yù)計明年中達產(chǎn)。(2)貿(mào)易系統(tǒng)收購的量比去年有所增長,但增幅不大。主要因大赦國際等組織介入后,盡管鈷價大幅反彈,剛果金手抓礦的量不會有大的增長。(3)主要增量源于嘉能可等巨頭供應(yīng)商的增量。

明年資源自給率大幅提升。今年底Mikas將達成,明年P(guān)E527建成達產(chǎn)。其中Mikas產(chǎn)量預(yù)計將提升至1500噸左右(尾礦的選礦回收率將提升明顯,預(yù)計從40%左右提升至70%以上);PE527礦山產(chǎn)能規(guī)劃是3100噸/年,實際的量有望達到3500噸/年左右。此外,正在停產(chǎn)進行技改的尾礦爭取將在年底復(fù)產(chǎn),技改后產(chǎn)能有望從1000噸擴張到1500噸。明年公司的資源自給率有望實現(xiàn)大幅提升。

衢州項目順利投產(chǎn),產(chǎn)品認證同步進行,三元前驅(qū)體產(chǎn)量有望大幅釋放。公司去年底在衢州建成2萬噸/年前驅(qū)體業(yè)務(wù),該項目規(guī)劃今年6月將實現(xiàn)滿產(chǎn)1.8-2萬噸/年,今年三元前驅(qū)體產(chǎn)量有望超1萬噸量級。此外,今年LG正在對公司622產(chǎn)品進行認證,預(yù)計年中左右將完成,并且預(yù)計三年后622型號有望大幅擴張,特別是動力電池的量增速有望很快起量。

預(yù)計公司2017-2019年歸母凈利潤分別為9.42億元、12.74億元和16.14億元,EPS分別為1.59元、2.15元和2.72元,對應(yīng)目前PE分別為28倍、20.6倍和16.3倍。

奧特佳:17Q1壓縮機銷量保持較快增長,價格下降拖累利潤表現(xiàn)

公司2017年一季度實現(xiàn)營收13.8億元,同比增長15.77%;歸屬于上市公司股東的凈利潤9205.5萬元,同比增長2.46%;歸屬于上市公司股東的扣非凈利潤8804.6萬元,同比增長6.74%;基本每股收益0.08元。公司預(yù)計2017年1-6月實現(xiàn)歸母凈利潤1.8-2.2億元,同比增長1.04%-23.50%。

公司壓縮機銷量增長優(yōu)于行業(yè)表現(xiàn),市占率進一步提升:2017Q1,公司的壓縮機銷量達到211萬臺,按備考合并口徑同比增長16.99%,較一季度國內(nèi)乘用車6.8%的產(chǎn)量增速高出約10個百分點,市占率較16年的27%進一步提升至29.5%,龍頭地位穩(wěn)固。空調(diào)系統(tǒng)銷量同比增長13%,同樣優(yōu)于乘用車整體增速。電動壓縮機方面,優(yōu)于受到17Q1國內(nèi)新能源車產(chǎn)量同比下滑7.7%以及自身客戶結(jié)構(gòu)變化的影響,銷量同比有所下滑,預(yù)計后續(xù)隨著新能源車產(chǎn)銷的走強,電動壓縮機的銷量將重回上升通道。

產(chǎn)品價格下降導(dǎo)致利潤增速明顯低于營收端:公司17Q1營收同比增長15.77%,預(yù)計這主要來自壓縮機銷量的提升以及富通空調(diào)并表的貢獻。由于產(chǎn)品價格同比有所下降,公司17Q1毛利率同比下滑2.12個百分點至21.38%,從而導(dǎo)致扣非后凈利率同比增速僅有6.84%,低于營收增速9個百分點。預(yù)計后續(xù)隨著銷量的提升以及盈利能力更優(yōu)的電動壓縮機占比的提升,公司的毛利率將有所修復(fù)。

進軍鋰電池行業(yè),進一步加深新能源汽車板塊布局:公司17年1月發(fā)布預(yù)案,擬以25億元的對價收購海四達電源100%的股權(quán),進軍動力鋰電池行業(yè),這一方面可以完善公司在新能源汽車領(lǐng)域的布局,另一方面也可以借助公司擁有眾多乘用車客戶資源的優(yōu)勢,幫助海四達進入新的客戶體系。目前海四達在手訂單充足,產(chǎn)能也在持續(xù)擴張中,后續(xù)表現(xiàn)值得期待。

預(yù)計公司2017年-2019年EPS分別為0.47、0.53、0.58元,市盈率分別為27倍、24倍、22倍。

格林美:電池材料釋放業(yè)績力保高增長

格林美發(fā)布2017年一季報,公司2017年第一季度實現(xiàn)營業(yè)收入16.93億元,同比增長37.42%;實現(xiàn)歸母凈利潤1.02億元,比上年同期增長53.94%,符合快報預(yù)期。公司預(yù)計2017年上半年歸母凈利潤增長幅度為20-60%,歸母凈利潤變動區(qū)間2.06-2.75億元。

三大業(yè)務(wù)同步增長,電池材料貢獻突出。公司2017年一季度及2016年全年業(yè)績表現(xiàn)良好,電池材料、電子廢棄物、鎳鈷鎢三大業(yè)務(wù)業(yè)績同步爆發(fā),確保公司業(yè)績實現(xiàn)持續(xù)增長;其中電池材料業(yè)務(wù)增速最快,已成為公司目前第一大業(yè)績貢獻點。2016年公司電池材料業(yè)務(wù)實現(xiàn)營業(yè)收入20.70億元,同比增長35.57%;實現(xiàn)毛利4.62億元,同比增長58.70%,毛利率達到22.32%,較去年同期提升3.28個百分點。2016年公司電子廢棄物拆解量突破1000萬臺,同比增長20%;營業(yè)收入達14.00億元,較上年提高27.70%。2016年鎳鈷鎢業(yè)務(wù)實現(xiàn)營業(yè)收入13.32億元,穩(wěn)步增長13.16%;受益于鈷價上漲和鎢產(chǎn)品生產(chǎn)成本控制,毛利率水平顯著提升。

深遠布局完善動力鋰電閉環(huán),三元動力電池回暖帶動公司電池材料業(yè)績增長。公司的新能源電池材料業(yè)務(wù)是持續(xù)關(guān)注、最為看好的板塊。近年來公司著力打造“電池回收—原料再造—材料再造—電池包再造—新能源汽車服務(wù)”全生命周期循環(huán)價值鏈,通過與三星、東風(fēng)等電池廠、車廠合作,構(gòu)建了新能源綠色供應(yīng)鏈;以江蘇凱力克和無錫格林美為中心,構(gòu)造“凱力克—興友—無錫格林美”動力材料產(chǎn)業(yè)鏈;以荊門為中心,建設(shè)世界最大的三元前驅(qū)體原料基地。

目前公司四氧化三鈷產(chǎn)能突破10000噸,三元前驅(qū)體已建成產(chǎn)能20000噸左右(其中NCM前驅(qū)體產(chǎn)能15000噸,NCA前驅(qū)體產(chǎn)能5000噸),三元正極材料產(chǎn)能10000噸,未來隨著在建產(chǎn)能投產(chǎn),公司新能源電池材料產(chǎn)能仍將繼續(xù)擴大;公司還以武漢為中心設(shè)立電池包開發(fā)生產(chǎn)業(yè)務(wù),將迅速建成3GWH動力電池包產(chǎn)能。目前公司在電池材料領(lǐng)域的循環(huán)產(chǎn)業(yè)鏈布局已逐漸完成,同時依托自身多年積累的鎳、鈷、錳、鋰資源回收加工技術(shù)優(yōu)勢,電池材料業(yè)務(wù)的毛利率高于同行業(yè)平均水平。

隨著新能源車補貼政策明確以及三元鋰電池客車申請新能源推薦目錄的資格得到恢復(fù),新能源車市場短期面臨的不確定性正逐步消除,三元動力電池出貨量有望回升,公司電池材料業(yè)務(wù)有望從中收益,實現(xiàn)營業(yè)收入和利潤的高速增長。

電池網(wǎng)微信

電池網(wǎng)微信