產(chǎn) 鈷鹽價格僵持不下")

電池及下游終端市場:動力市場方面,國內(nèi)車企如比亞迪、蔚來、奇瑞新能源汽車4月銷量環(huán)比大幅上漲,但依舊不及去年同期。國內(nèi)車市每月逐步恢復(fù),但與去年同期相比恢復(fù)情況仍不理想,預(yù)計下半年等經(jīng)濟(jì)復(fù)蘇后才能恢復(fù)正常。海外歐洲車市最早已在4月27日復(fù)產(chǎn),不過由于其零部件工廠較多,整車廠完全復(fù)產(chǎn)仍需時日,預(yù)計日韓電池廠在5月末電池供應(yīng)量會逐步上升 。消費(fèi)市場來看,歐美市場電動工具等高端消費(fèi)品需求增加,相關(guān)消費(fèi)類電池訂單有望5月中下旬出口逐步增量 。但手機(jī)及低端移動電源等產(chǎn)品多出口印度等東南亞市場,由于疫情防控不如預(yù)期,市場恢復(fù)時間較難預(yù)計,部分電池廠已于4月底開始轉(zhuǎn)戰(zhàn)電子煙市場。

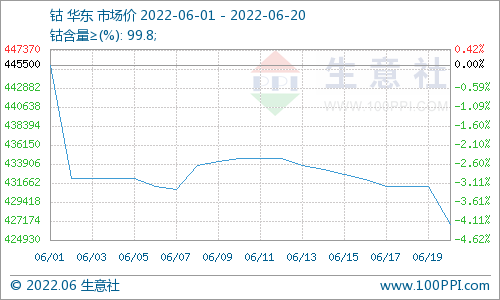

電解鈷及氫氧化鈷:本周國內(nèi)電解鈷價格不變。國內(nèi)下游需求商依然觀望市場,個別需求商電鈷庫存充足(約2-3個月庫存),采購積極性低。生產(chǎn)商開工率小幅下調(diào),貿(mào)易商提價但鮮有成交。海外市場恢復(fù)緩慢,依然以長單交易為主,價格也因需求疲軟繼續(xù)走低。氫氧化鈷方面,五一假期過后南非雖然解禁,但是港口依然擁堵。國內(nèi)大型冶煉企業(yè)仍有鈷原料庫存,但中小型企業(yè)原料庫存略感壓力,已經(jīng)下調(diào)開工率。疊加下游需求依然冷清,原料市場詢盤較少,各供應(yīng)商也暫未對外報價。SMM電解鈷價格為22.5-24萬元/噸,均價較上周持平。SMM氫氧化鈷價格為9.8-10.4美金/磅,均價較上周持平。

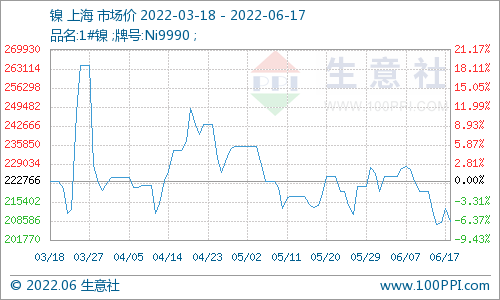

鈷鹽及鎳鹽:本周鈷鹽價格持平。本周硫酸鈷成交量較氯化鈷多,硫酸鈷成交價格基本在4.4-4.5萬元/噸。部分四氧化三鈷大廠因新訂單進(jìn)行采購,氯化鈷市場庫存較少,相較于硫酸鈷仍有溢價。鈷鹽廠挺價意愿增強(qiáng),部分廠商報價抬升,下游開始擔(dān)憂后市價格上調(diào),但當(dāng)前下游訂單有限,價格處于僵持狀態(tài)。SMM硫酸鈷價格為4.4-4.7萬元/噸,均價較上周持平。SMM氯化鈷當(dāng)前價格為5.3-5.6萬元/噸,均價較上周持平。SMM電池級硫酸鎳價格為23500-24000元/噸,均價較上周持平。

四氧化三鈷:本周四氧化三鈷價格持平。上游鈷鹽價格堅挺,四氧化三鈷廠商亦提漲報價,但下游鈷酸鋰廠及電池廠壓價,成交零星,市場價格僵持不下。SMM四氧化三鈷當(dāng)前價格為17-17.5萬元/噸,均價較上周持平。

三元前驅(qū)體:本周三元前軀體價格持平。本周上游鈷鹽、鎳鹽價格不變,下游詢價較多,實際成交訂單零星,部分前驅(qū)體廠有挺價意愿,但下游需求薄弱,前驅(qū)體價格較難回升。SMM三元前驅(qū)體(523型)價格為7.1-7.3萬元/噸,均價較上周持平。SMM三元前驅(qū)體(622型)價格為7.8-8.1萬元/噸,均價較上周持平。

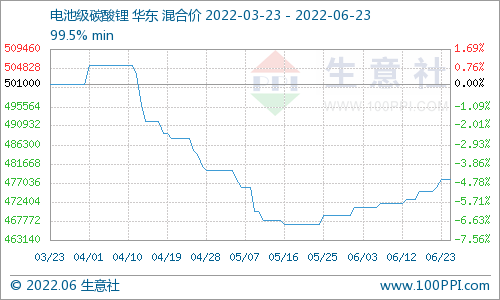

碳酸鋰:本周碳酸鋰價格繼續(xù)走低。節(jié)后第一周市場成交冷清,供應(yīng)商普遍反饋下游需求仍在持續(xù)縮減,價格承壓明顯,預(yù)計后市需求在三季度才會逐漸回暖。此外,終端降本壓力逐漸傳導(dǎo)至上游,市場基本以電池級碳酸鋰低幅報價作為參考,高低幅價差不斷縮小。本周SMM電池級碳酸鋰價格為4.35-4.5萬元/噸,均價較上周下跌0.05萬元/噸。本周SMM工業(yè)零級碳酸鋰價格為3.6-3.95萬元/噸,均價較上周下跌0.025萬元/噸。

氫氧化鋰:本周電池級氫氧化鋰價格持平。廠家表示二季度國內(nèi)高鎳電池廠家需求調(diào)減,海外正極材料廠家受疫情影響也略有減產(chǎn),市場整體需求明顯走弱。當(dāng)前國內(nèi)電池級氫氧化鋰(粗顆粒)高低幅價差較大,龍頭大廠因海外長單仍正常履行中,價格堅挺;其余中小廠家主攻國內(nèi)市場,受海外電池出口訂單縮減影響,需求疲軟,成交零星,也暫無價格調(diào)整計劃。本周SMM電池級氫氧化鋰(粗顆粒)價格為5.3-5.9萬元/噸,均價較上周持平。

鈷酸鋰:本周鈷酸鋰價格持平。上游原料價格堅挺,下游鈷酸鋰電池廠壓價,本周鈷酸鋰新簽訂單零星,價格穩(wěn)定。SMM4.35V鈷酸鋰價格為19.1-19.6萬元/噸,均價較上周持平。

三元材料:本周三元材料價格持平。本周上游前驅(qū)體價格不變,電池廠庫存量較高,節(jié)后采購意愿不強(qiáng),市場成交量不足。下游不少消費(fèi)類電池廠近期已停止采購與生產(chǎn),以消耗庫存為主,下游需求疲軟,價格一直處于低位。SMM三元材料(523型)價格為11.1-11.8萬元/噸,均價較上周持平。SMM三元材料(622型)價格為13.1-13.9萬元/噸,均價較上周持平。

磷酸鐵鋰:本周磷酸鐵鋰價格不變。本周碳酸鋰價格小幅下跌,動力型鐵鋰成交量較低,價格保持不變。近期中小廠鐵塔儲能訂單增量,但價格承壓嚴(yán)重,盈利空間不斷壓縮。本周SMM磷酸鐵鋰(動力型)價格為3.6-4萬元/噸,均價較上周持平。

錳酸鋰:本周錳酸鋰價格不變。本周碳酸鋰價格小幅下跌,節(jié)后成交量較低,價格保持不變。4月錳酸鋰訂單大幅縮減,大部分廠家只能降價出貨,但目前錳酸鋰價格較難有降價空間。本周SMM錳酸鋰(容量型)價格為2.15-3萬元/噸,均價較上周持平。本周SMM錳酸鋰(動力型)價格為3.4-3.6萬元/噸,均價較上周持平。

后市預(yù)測:鈷方面,國內(nèi)大型冶煉企業(yè)仍有鈷原料庫存,但中小型企業(yè)原料庫存略感壓力,已經(jīng)下調(diào)開工率。冶煉廠抬升報價,但終端需求有限,下游客戶并未買單。鋰方面,據(jù)SMM調(diào)研,5月主流企業(yè)生產(chǎn)計劃無明顯調(diào)整,原因為維護(hù)現(xiàn)有客戶,盡量避免停產(chǎn)情況;或企業(yè)仍以完成生產(chǎn)計劃為主,暫無減停產(chǎn)打算。基于此,行業(yè)庫存壓力仍有增加風(fēng)險,除部分新投企業(yè)外,當(dāng)前并未了解到有企業(yè)挺價不出的情況。企業(yè)為求出貨,電碳價格或繼續(xù)緩慢下跌。后續(xù)氫氧化鋰價格變化需關(guān)注大廠5、6月海外訂單情況,若訂單出現(xiàn)明顯減少,價格或快速走弱。

電池網(wǎng)微信

電池網(wǎng)微信