增加緩慢")

備受業(yè)界關(guān)注的“安泰科2016年有色金屬市場(chǎng)報(bào)告會(huì)”日前在北京召開,相關(guān)專家、分析師對(duì)今年有色金屬行業(yè)需求、行情作出預(yù)判。

報(bào)告會(huì)上,專家普遍認(rèn)為今年有色金屬產(chǎn)能擴(kuò)張勢(shì)頭將減弱。

安泰科的專家團(tuán)隊(duì)們分別就當(dāng)下熱點(diǎn)金屬品種進(jìn)行了分析報(bào)告。安泰科首席專家馮君從對(duì)有色金屬市場(chǎng)進(jìn)行總盤點(diǎn)發(fā)布主體報(bào)告。馮君從表示,有色金屬產(chǎn)能擴(kuò)增仍在持續(xù),但勢(shì)頭在減弱。鋁品種來看,2015年中國(guó)新增電解鋁產(chǎn)能341萬噸/年,較上一年下降28.3%,為近十年來最大降幅;2016年和2017年,新建產(chǎn)能都超過300萬噸,考慮到市場(chǎng)、資金、環(huán)保、政策等因素,最終投產(chǎn)規(guī)模或?qū)⒌陀陬A(yù)期。鉛品種來看,2013-2015年國(guó)內(nèi)共凈增精鉛生產(chǎn)能力39萬噸,預(yù)計(jì)2016-2017年新增原生鉛43萬噸,再生鉛100萬噸左右。銅金屬,2015年國(guó)內(nèi)新增粗銅能力63萬噸,精銅63萬噸,2016-2017年將新增粗銅和精銅產(chǎn)能分別為55萬噸和65萬噸。鋅金屬,2013-2015年新增鋅冶煉能力48萬噸,未來幾年擬建項(xiàng)目已經(jīng)有限。

她表示,有色市場(chǎng)基本面并未顯著好轉(zhuǎn)。

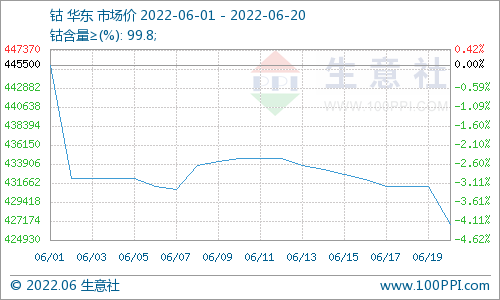

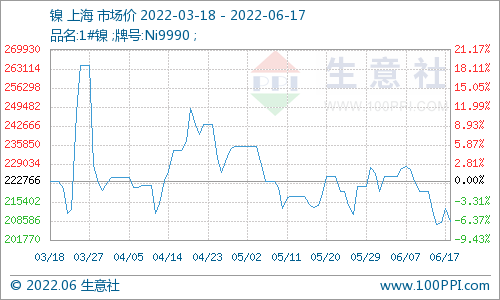

鎳: 不銹鋼負(fù)增長(zhǎng)是掣肘

安泰科鎳鈷部經(jīng)理范潤(rùn)澤分別從鎳的供應(yīng)、消費(fèi)、成本、庫(kù)存等方面分析了2015年的走勢(shì)和2016年的預(yù)判,他認(rèn)為全球鎳行業(yè)當(dāng)前面臨的主要問題是高庫(kù)存與下游消費(fèi)減慢的矛盾沖突。需求端仍是牽制行業(yè)發(fā)展的重要因素,下游不銹鋼產(chǎn)量依舊有負(fù)增長(zhǎng)的預(yù)期,中國(guó)單方面的減產(chǎn)對(duì)鎳基本面的恢復(fù)作用不會(huì)立竿見影,除非國(guó)際鎳巨頭也有實(shí)際的減產(chǎn)行動(dòng)。

對(duì)于2016年的鎳市場(chǎng),他認(rèn)為鎳價(jià)將繼續(xù)偏弱,很有可能繼續(xù)下探前期低點(diǎn)。他建議,在國(guó)外企業(yè)并非減產(chǎn)而是采取各種措施降低生產(chǎn)成本的情況下,鎳價(jià)回升之路依然漫長(zhǎng),在國(guó)外主要鎳廠商不主動(dòng)減產(chǎn)的情況下,切勿盲目抄底。

金川集團(tuán)資產(chǎn)運(yùn)營(yíng)部總經(jīng)理郜天鵬、安泰科不銹鋼資深分析師劉宇晶等也分別發(fā)表了自己的觀點(diǎn)。

鋁:新建伴隨減產(chǎn)

安泰科鋁部經(jīng)理姚希之從生產(chǎn)與消費(fèi)現(xiàn)狀、供需預(yù)測(cè)、價(jià)格展望三個(gè)方面分析了鋁市場(chǎng)。2015年,鋁價(jià)不斷刷新歷史低位,電解鋁行業(yè)虧損加劇,彈性生產(chǎn)覆蓋范圍進(jìn)一步擴(kuò)大。

根據(jù)安泰科統(tǒng)計(jì),2015年實(shí)施彈性生產(chǎn)的電解鋁企業(yè)遍及17個(gè)省、市、區(qū),主要集中在甘肅、青海、河南等地;全年累計(jì)關(guān)停規(guī)模427萬噸/年,其中44%產(chǎn)能集中在四季度削減。他預(yù)測(cè)2016年中國(guó)電解鋁新增產(chǎn)能約300萬噸/年,其中年內(nèi)可投產(chǎn)規(guī)模約150萬噸/年,且大多集中在2016下半年。 目前國(guó)內(nèi)關(guān)停可重啟產(chǎn)能約為350萬噸/年,新建未投產(chǎn)能約為100萬噸/年,考慮到企業(yè)資金、市場(chǎng)等因素,預(yù)計(jì)將有50%產(chǎn)能有望在2016下半年內(nèi)陸續(xù)啟動(dòng)放量,對(duì)全年產(chǎn)量貢獻(xiàn)有限。

銅:消費(fèi)增速持續(xù)下滑

安泰科資深分析師何笑輝在銅報(bào)告中表示,2000-2015年期間,中國(guó)的精銅消費(fèi)量從187萬噸增長(zhǎng)至993萬噸,增長(zhǎng)量達(dá)到806萬噸,年均增速11.8%。但隨著中國(guó)經(jīng)濟(jì)進(jìn)入轉(zhuǎn)型調(diào)整期,自2010年以來,銅消費(fèi)增速持續(xù)下滑,2012年跌破10%,近兩年進(jìn)一步下跌,2015年增速跌破3%。 預(yù)計(jì)2016-2020年中國(guó)銅消費(fèi)低速增長(zhǎng)。關(guān)于中國(guó)未來銅消費(fèi)主要增長(zhǎng)潛力,他表示,電力行業(yè)仍是最大消費(fèi)增長(zhǎng)引擎, 清潔能源投資、新能源汽車、新型城鎮(zhèn)化建設(shè)等因素都將拉動(dòng)銅消費(fèi)。預(yù)計(jì)2016年國(guó)際市場(chǎng)銅價(jià)全年主要波動(dòng)區(qū)間為4000~5300美元,均價(jià)在4600美元左右。

鋅:精礦短缺不明顯

鉛鋅專場(chǎng)由安泰科鉛鋅部分析師左習(xí)超、劉孟巒做主旨演講。

2015年,鉛加工費(fèi)走勢(shì)“十分反常”, 國(guó)內(nèi)市場(chǎng)主流加工費(fèi)由年初的1700元/金屬噸,上漲到年底的2700元/金屬噸,上漲整整1000元/金屬噸,上漲幅度高達(dá)58.8%。同期國(guó)內(nèi)鉛現(xiàn)貨年均價(jià)下跌5.3%,鉛精礦加工費(fèi)不降反升,礦企不僅承擔(dān)全部鉛價(jià)下跌損失,而且在鉛精礦加工費(fèi)上還要做出更多讓步,可謂雪上加霜。原生鉛冶煉廠則盈利大幅攀升。

左習(xí)超預(yù)計(jì),2016年鉛加工費(fèi)雖將逐步回落,回歸“合理區(qū)間”,但仍將處于近幾年高位。

安泰科鋅市場(chǎng)分析師劉孟巒表示,2016年鋅需求疲弱,國(guó)內(nèi)消費(fèi)保持微增長(zhǎng);由于年初鋅價(jià)上漲過快,鋅精礦短缺還不明顯,基本面缺乏強(qiáng)有力支撐,短期鋅價(jià)上漲乏力。因此,全年來看,預(yù)計(jì)鋅價(jià)為前低后高,筑底時(shí)間較長(zhǎng)。

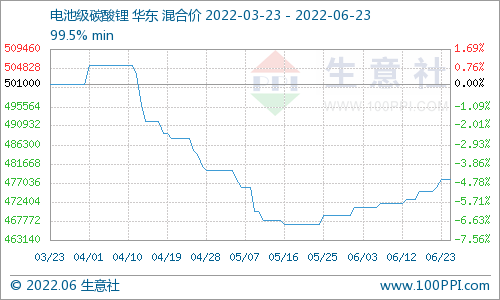

鋰:供應(yīng)增加緩慢

中國(guó)有色金屬工業(yè)協(xié)會(huì)鋰業(yè)分會(huì)副秘書長(zhǎng)李冰心分析了當(dāng)下火爆的中國(guó)鋰產(chǎn)業(yè)運(yùn)行態(tài)勢(shì)。2014 年是中國(guó)新能源汽車爆發(fā)“元年”,全年產(chǎn)量8.39 萬輛,同比增長(zhǎng)近4 倍。2015年,我國(guó)新能源汽車產(chǎn)業(yè)呈現(xiàn)出爆發(fā)的態(tài)勢(shì),全球新能源汽車產(chǎn)量69.2萬輛,同比增97.9%;中國(guó)產(chǎn)量37.9萬輛,占全球的55%。

2015年,全球鋰離子電池總產(chǎn)量達(dá)到100.75GWh,同比增39%;中國(guó)產(chǎn)量為47.13GWh,占全球的46.78%。

關(guān)于未來走勢(shì),李冰心表示,預(yù)計(jì)供應(yīng)增加將緩慢,考慮已有規(guī)劃的其他新增產(chǎn)能投放計(jì)劃(其他鹽湖、礦山),合計(jì)新增產(chǎn)能約23 萬噸,但因鋰資源供給特殊性,新增礦山建設(shè)周期普遍在3-5 年以上,新增鹽湖開發(fā)周期增更長(zhǎng),達(dá)5-7 年,因此新增產(chǎn)能投產(chǎn)進(jìn)度料將較為緩慢,且開發(fā)成本亦將顯著提升。

電池網(wǎng)微信

電池網(wǎng)微信